El 1 de junio, Michael Saylor anunció algo que no ocurría desde diciembre de 2022: la compañía vendió Bitcoin. Fueron 32 BTC, unos 2,5 millones de dólares, vendidos entre el 26 y el 31 de mayo para financiar el pago de dividendos de STRC, una de sus series de acciones preferentes. La única venta anterior fueron 704 BTC el 22 de diciembre de 2022, ejecutada por motivos fiscales —materializar una minusvalía— y compensada dos días después con la compra de 810 BTC. Esta vez el motivo es operativo, y ahí está la diferencia.

La cifra es irrelevante para una empresa que custodia más de 845.000 BTC: representa un 0,004% de su reserva. Pero el mercado no leyó la cifra, leyó el símbolo. Bitcoin cayó un 2% en los minutos posteriores al anuncio y llegó a perder los 60.000 dólares por primera vez desde las elecciones estadounidenses de 2024, acumulando una caída cercana al 15% en la semana. El detalle que subraya lo simbólico del asunto: esa misma semana, Strategy vendió unos 800.000 títulos de su propia acción por 128 millones de dólares bajo su programa at-the-market — cincuenta veces más capital que la venta de Bitcoin que incendió los titulares.

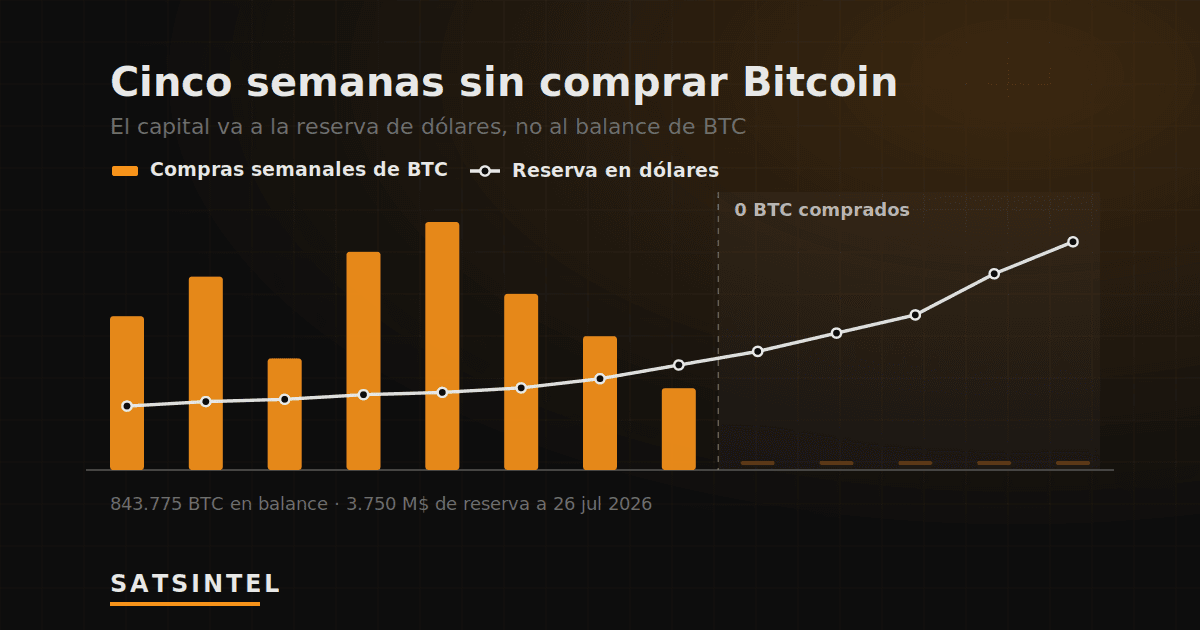

La respuesta llegó el lunes 8 de junio: Strategy comunicó la compra de 1.550 BTC por aproximadamente 101 millones de dólares, a un precio medio de unos 65.161 dólares, elevando su reserva total a 845.256 BTC — en torno al 4% de todo el bitcoin que existirá.

¿Por qué vender una cantidad tan pequeña, y por qué anunciarlo? La tesis que circula entre analistas institucionales apunta al S&P 500. Strategy cumplía en septiembre de 2025 todos los requisitos formales de inclusión en el índice: cotización estadounidense, capitalización muy superior al mínimo, volumen, free float y beneficios positivos. Quedó fuera. La explicación más citada: una empresa que solo acumula Bitcoin y jamás vende puede ser clasificada como fondo de inversión en lugar de como compañía operativa — y los fondos de inversión están excluidos del índice. Vender algo, aunque sea testimonial, rompe ese argumento. La inclusión en el S&P 500 traería flujos automáticos de los fondos indexados y, probablemente, una mejora del rating crediticio que abarataría su financiación.

Saylor ya había telegrafiado el giro al presentar los resultados del primer trimestre, el 5 de mayo, cuando deslizó que la compañía podría vender una parte pequeña de su Bitcoin. La pregunta que el mercado todavía no tiene respondida es si la venta de 32 BTC fue un gesto puntual o el inicio de un mecanismo recurrente para financiar los dividendos de sus preferentes — la diferencia entre una anécdota y un cambio de política.

Lo que dicen los números de fondo: Strategy acumula un BTC YieldBTC YieldMétrica de performance de tesoreras: variación del ratio BTC por acción diluida.Ver ficha → oficial del 9,4% en 2026 y ha comprado más de 172.000 BTC en lo que va de año, cerca de tres veces todo el bitcoin minado en el mismo periodo. La señal a vigilar está en los próximos 8-K semanales: si las ventas testimoniales se repiten, la tesis del S&P 500 ganará peso.