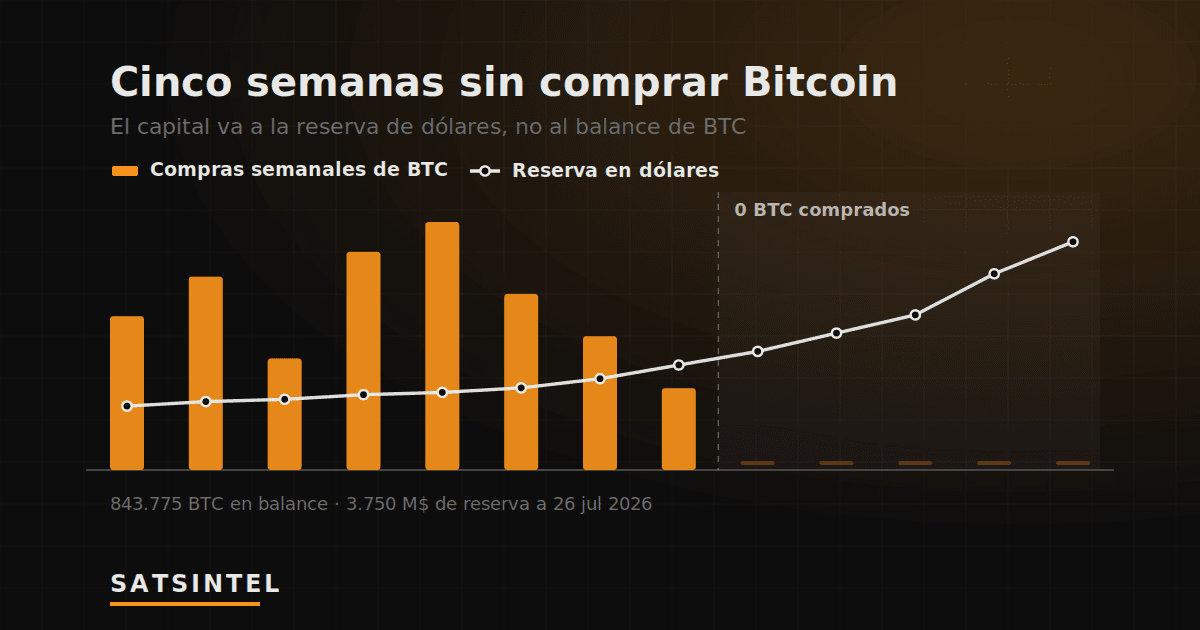

Las acciones preferentes perpetuasPreferente PerpetuaInstrumento de renta fija sin vencimiento que paga un dividendo fijo, con prioridad sobre accionistas.Ver ficha → que financian a las dos tesoreras Bitcoin más activas en renta fija —Strategy y Strive— han caído con fuerza estos días, y lo relevante no es solo cuánto, sino dónde: muy por debajo del valor nominal de 100 dólares para el que fueron diseñadas.

Según los cierres que recoge SatsIntel, STRC (Stretch), la tercera preferente de Strategy y la primera con pago mensual, cerró en 80,84 dólares, frente a los 87,31 de la sesión anterior. Está cotizando un 19% por debajo de su par de 100 dólares. La SATA de Strive —preferente de tasa variable, hoy en el 13% anual— cerró en 88,56 dólares desde los 94,50 previos, un 11% bajo nominal.

Por qué importa que coticen bajo la par

No es un detalle técnico. Ambas preferentes fueron estructuradas explícitamente para cotizar cerca de los 100 dólares. Esa es la pieza clave de su diseño: cuando una preferente cotiza en torno a su nominal, el emisor puede lanzar programas ATM (at-the-market) continuos —emitir más títulos al mercado— y captar capital de forma eficiente para comprar más Bitcoin. Es el motor de financiación de la rueda: emitir preferentes a la par, comprar BTC, repetir.

Cuando esas mismas preferentes se desploman a 80 u 88 dólares, el motor se gripa. Emitir nuevos títulos por debajo del par es más caro y más dilutivo, y encarece el coste de captar capital justo cuando el sector más lo necesita. Una preferente perpetua no tiene vencimiento: su precio depende casi por completo de la relación entre su cupón fijo y los tipos de mercado, más la percepción de riesgo sobre el emisor.

Qué hay detrás de la caída

Dos fuerzas empujan en la misma dirección. Por un lado, un entorno de tipos al alza hace menos atractivos los cupones fijos: si el mercado exige más rentabilidad, el precio de un instrumento de cupón fijo cae para ajustar el yield. Por otro, el drawdown reciente de Bitcoin presiona a los emisores —Strategy y Strive son, en el fondo, apuestas apalancadas sobre BTC— y reaviva las dudas sobre la cobertura de unos dividendos altos (11,5% mensual en STRC, 13% en SATA) si el flujo de capital se frena.

La STRC ya fue protagonista en junio, cuando Strategy vendió 32 BTC —su primera venta desde 2022— precisamente para cubrir el pago de su dividendo. Aquel gesto, mínimo en volumen pero enorme en símbolo, apuntaba a la misma tensión que ahora se refleja en el precio.

Qué vigilar

La pregunta no es si STRC y SATA volverán a la par, sino si los emisores pueden seguir alimentando la rueda con las preferentes lejos del nominal. Mientras coticen con descuento, la vía ATM pierde eficiencia y la acumulación de Bitcoin se encarece. Puedes seguir el precio y el yield en vivo de cada instrumento en el comparador de preferentes respaldadas por Bitcoin de SatsIntel.

Datos de cierre recogidos por SatsIntel a 25 de junio de 2026. Esto es divulgación, no asesoramiento financiero.